Якщо ви відчуваєте, що ваш автокредит тягне вас на дно, ви не самотні. Нові дані від Edmunds показують, що американські покупці автомобілів занурюються у фінансову “підводну течію” глибше, ніж будь-коли, і ситуація погіршується з кожним місяцем.

Рекордні показники негативної рівноваги

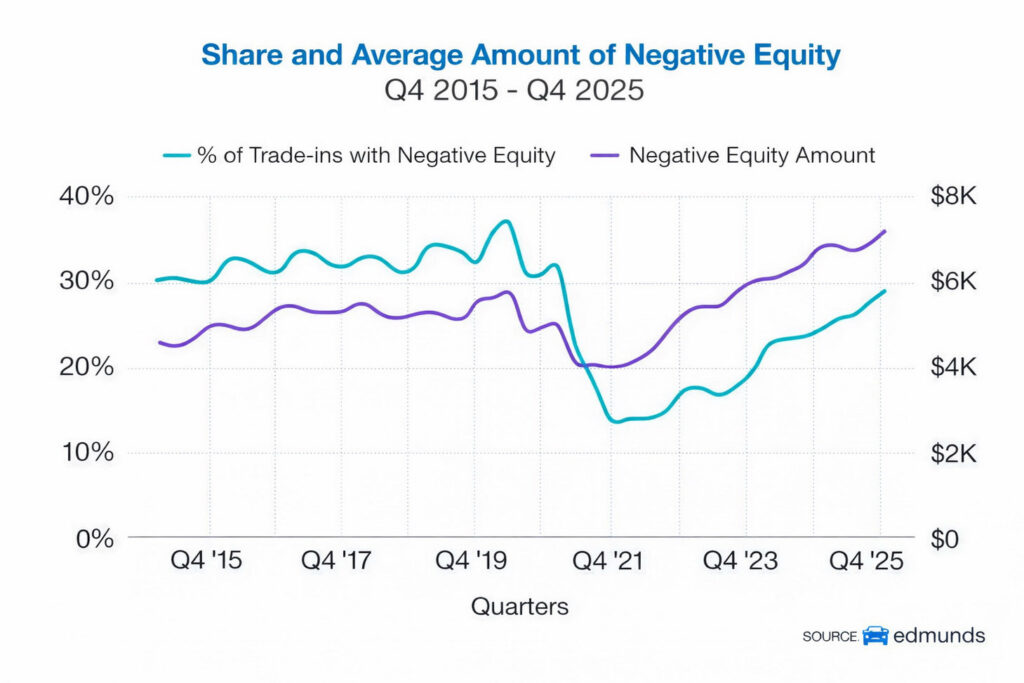

В останньому кварталі 2025 року цілих 29,3% людей, які здавали свій автомобіль у трейд-ін при покупці нового, винні були банку більше, ніж коштувало їхнє авто. Це найвищий показник з першого кварталу 2021 року.

Навіть гірше те, що середня сума негативної рівноваги досягла рекордних $7,214. Зростаюча частка покупців опиняється не просто трохи “від’ємними”, а драматично закредитованими.

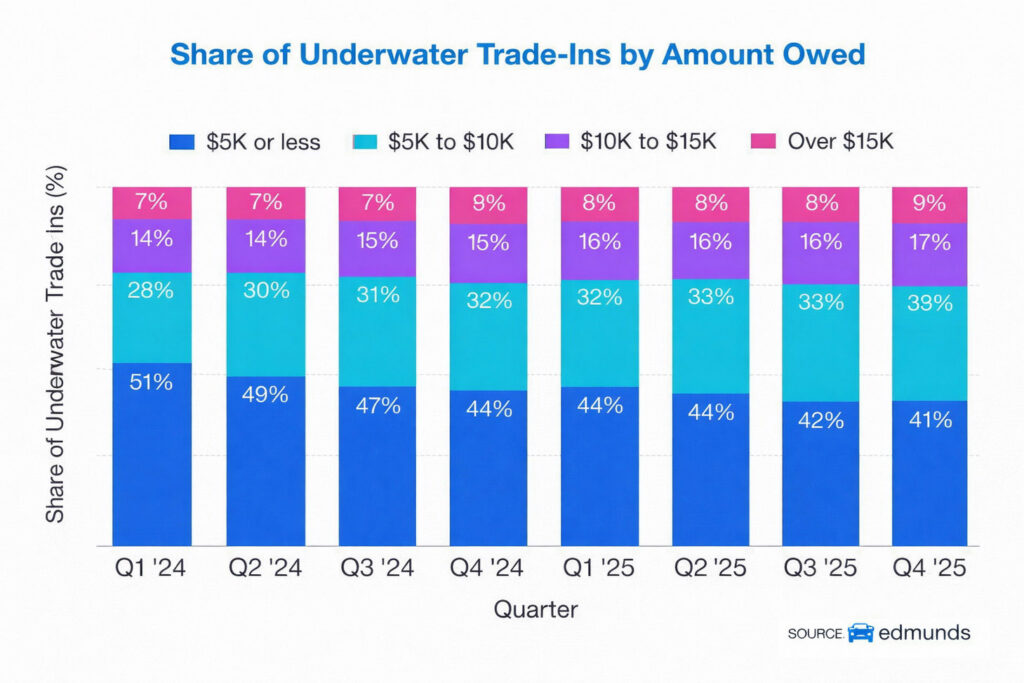

Понад чверть таких “підводних” трейд-інів мали заборгованість щонайменше в 10 000 доларів, що також є історичним максимумом. Конкретно, 27% таких угод у четвертому кварталі 2025 року мали п’ятизначний “мінус”: 17,4% винні були від 10 до 15 тисяч доларів, а 9,2% — понад 15 тисяч доларів.

Майже кожен десятий водій приїжджав в автосалон, будучи похованим під понад 15 тисячами доларів боргу ще до того, як обрав нову машину. Це вже не фінансова нерівність на дорозі, а справжня прірва.

Причини зростання проблеми

Проблема назрівала роками. Багато з цих кредитів були взяті під час пандемії та кризи чіпів, коли автомобілів було мало, а ціни зашкалювали. Покупці платили майже за рекомендованою ціною, іноді навіть більше, і часто розтягували терміни кредиту, щоб зробити платежі доступними. Тепер ті самі автомобілі коштують менше, а залишки кредитів залишаються вперто великими.

Коли водії міняють машину завчасно, вони зазвичай “перекочовують” цей залишковий борг у наступний кредит. За даними Edmunds, покупці з негативною рівновагою фінансували в середньому на 11 453 долари більше, ніж звичайні покупці. Їхній типовий щомісячний платіж зріс до 916 доларів, що значно вище середньогалузевого показника в 772 долари.

Щоб зробити ці платежі відчутно меншими, все більше людей обирають кредити на 84 місяці, що лише продовжує проблему в часі. Довші кредити означають повільніше зменшення основного боргу, що робить більш ймовірним, що наступний трейд-ін також буде “підводним”. Edmunds повідомляє, що майже 41% покупок нових автомобілів з негативною рівновагою фінансуються саме 84-місячними кредитами.

Ціна занадто ранньої заміни авто

Це стає фінансовою каруселлю, яка ніколи не перестає крутитися. Експерти кажуть, що найкращий план порятунку простий, але не завжди легкий: по можливості тримати автомобіль довше, вносити додаткові платежі на погашення основного боргу та уникати “перекочування” боргу в наступну покупку.

Якщо ви дуже хочете продати, спробуйте зробити це приватним чином, а не через трейд-ін. Це може допомогти вам отримати більше грошей, щоб покрити кредит, — зауважив Брюс МакКлері, старший віце-президент Національного фонду кредитного консультування.

Ця ситуація вказує на глибшу системну проблему доступності автомобілів та фінансової грамотності. Рекордні суми негативної рівноваги не лише особиста проблема власників, але й потенційний ризик для кредитної системи в цілому, якщо економічні умови погіршаться. Тенденція до надзвичайно довгих кредитів створює покоління водіїв, які можуть ніколи повністю не викупити своє авто, постійно перефінансовуючи старий борг. Вихід із цього циклу вимагає як особистої дисципліни у фінансовому плануванні, так і, можливо, перегляду ринкових практик щодо просування надто довгих кредитних термінів.