Автомобільна індустрія роками зосереджувалася на щомісячних платежах, а не на загальній вартості авто, і тепер настав час розплачуватися за це. Американці заборгували близько 1,7 трильйона доларів за автокредитами, а кількість вилучень автомобілів повернулася до рівнів, які востаннє спостерігалися під час Великої рецесії 2007–2009 років. Кредитори все частіше забирають транспортні засоби у позичальників, які просто не в змозі виконувати свої фінансові зобов’язання. Відповідальність за це не лежить на індустрії вилучення, фінансових установах чи безвідповідальних покупцях.

Економічні причини кризи

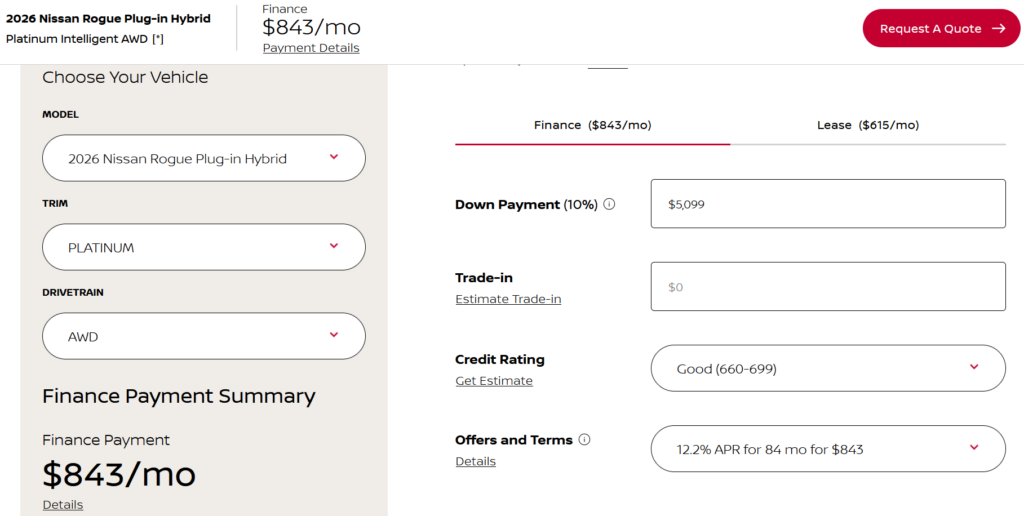

Нещодавнє розслідування The New Yorker висвітлило чимало драматичних людських історій, пов’язаних із вилученням автомобілів. Однак за цими окремими випадками стоїть суто економічна тенденція. Згідно зі звітом, лише два з десяти нових автомобілів та чотири з десяти вживаних купуються за готівку. Решта покупців змушені брати кредити. Це цілком логічно, враховуючи, що середня ціна нового авто минулого року перевищила 50 000 доларів. З 2019 року середній щомісячний платіж за автомобіль зріс приблизно на 300 доларів.

Довші кредити, більші виплати

Зростання витрат змінює ринок. Приблизно кожен п’ятий покупець нового автомобіля тепер має щомісячний платіж, що перевищує 1 000 доларів. Водночас кредитори продовжують пропонувати позики терміном до 96 місяців. Вісім років — це колись було рідкістю, а сьогодні стає звичайною практикою, оскільки споживачі намагаються зробити дорогі автомобілі більш доступними.

Як зазначив один ветеран індустрії вилучення автомобілів у розмові з The New Yorker: «Вони затягнуть вас у кредит, незалежно від того, чи можете ви собі це дозволити, чи ні».

Звісно, подовження терміну кредиту не знижує загальну вартість володіння автомобілем; навпаки, за весь період вона зазвичай зростає. До цього додаються зростаючі страхові премії, вищі витрати на ремонт та запчастини. Ціни на пальне залишаються нестабільними, і через війну в Ірані вони, ймовірно, будуть високими в середньому протягом кількох місяців, нещодавно перевищивши 5 доларів за галон у деяких регіонах, а дизель коштує ще дорожче. Коли сімейні бюджети стискаються, навіть позичальники, які спочатку відповідали вимогам кредитування, можуть опинитися у скрутному становищі.

Найбільше страждають субстандартні позичальники

Не дивно, що найбільше страждають субстандартні позичальники. Рівень прострочення платежів серед цих споживачів досяг найвищих показників з 2010 року. Багато хто з них покладається на незалежні фінансові компанії або дилерів, які працюють за схемою «купуй тут — плати тут», що встановлюють вищі відсоткові ставки та часто діють агресивніше у разі пропуску платежів. Такі кредитори зазвичай вимагають щотижневих або дворазових щомісячних платежів, і в деяких випадках навіть один пропущений платіж може спричинити наказ про вилучення автомобіля.

Для багатьох домогосподарств транспорт залишається необхідністю. У значній частині країни втрата автомобіля означає втрату доступу до роботи, освіти, медичного обслуговування та повсякденних потреб. Як зазначив Національний центр споживчого права:

«Для тих, хто живе з низьким доходом або в сільській місцевості чи інших районах, погано забезпечених громадським транспортом, виживання часто залежить від наявності автомобіля».

Покупці, які хочуть уникнути вилучення автомобіля, мають дедалі менше надійних варіантів. Доки ситуація з доступністю не покращиться, покупцям доведеться пристосовуватися, оскільки не схоже, що кредитори чи автовиробники збираються ініціювати зміни на ринку.

Ця ситуація є тривожним сигналом для всієї економіки. Зростання заборгованості та вилучень автомобілів свідчить про глибоку структурну проблему, коли фінансові інструменти, покликані зробити автомобілі доступнішими, насправді заганяють споживачів у боргову пастку. Подальше зростання цін на пальне та загальне подорожчання життя лише посилюють цей тиск. Якщо тенденція збережеться, це може призвести до ще більшого скорочення споживчих витрат та загального уповільнення економіки, оскільки автомобільна промисловість є одним із ключових її двигунів.