Електричні автомобілі стають серйозною головною болем для страхової галузі. Останній звіт компанії Mitchell, розробника програмного забезпечення для управління відновленням після аварій, показує різке зростання кількості страхових випадків, пов’язаних з ремонтом EV.

Зростання випадків на тлі падіння продажів

Ці цифри виглядають особливо вражаючими на тлі того, що у 2025 році зростання продажів електромобілів сповільнилося. Це сталося через закінчення державних податкових пільг та зсув інтересу споживачів у бік гібридів. За оцінками Cox Automotive, продажі нових EV у США впали приблизно на 2%. Навіть частка Tesla на ринку трохи зменшилася, опустившись до 46.2% з 48.7% у 2024 році, оскільки конкуренти посилили свої позиції.

Складність ремонту як ключова проблема

Існуючий парк електромобілів старіє і потрапляє в більше аварій, а складність їх ремонту стає логістичною та фінансовою перешкодою для галузі відновлення.

Райан Манделл, віце-президент зі стратегії та ринкової розвідки Mitchell, пояснив: “Через їхню щільну електричну архітектуру, програмно-керовані системи та взаємопов’язані конструкції з великою кількістю датчиків, ці транспортні засоби вимагають додаткових діагностичних та калібрувальних операцій при пошкодженні. Це може збільшити вартість, складність і час циклу кожного ремонту”.

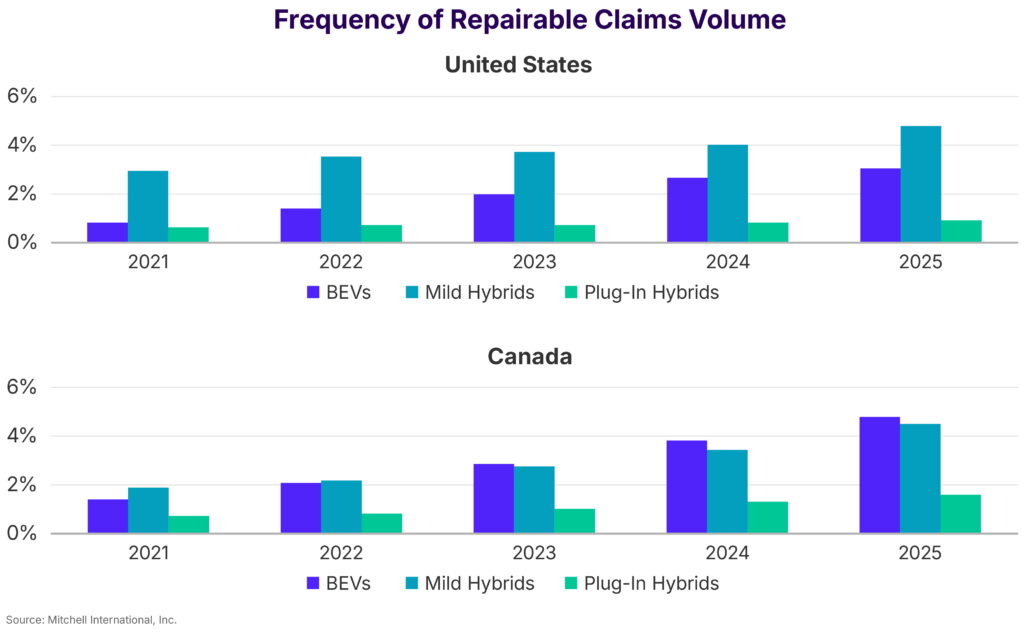

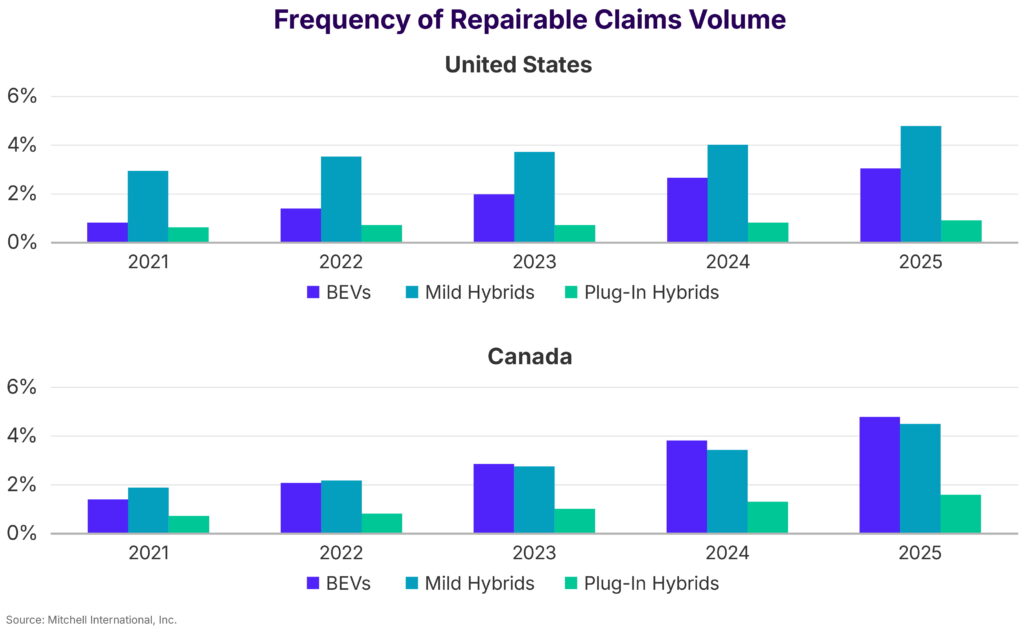

Звіт “Plugged-In: EV Collision Insights” також розглянув інші типи електромобілів. Кількість випадків, що підлягають ремонту для plug-in гібридів (PHEV), зросла на 6% у США та на 26% у Канаді у 2025 році. Для м’яких гібридів (MHEV) показники зростання склали 20% у США та 29% у Канаді. Варто зазначити, що продажі MHEV у США стрімко зросли на 28% у 2025 році.

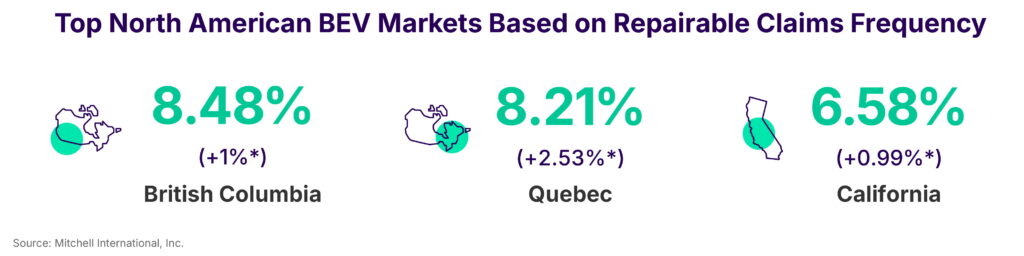

У Північній Америці найвищий попит на ремонт EV зафіксовано у Британській Колумбії (8.48%), за нею йдуть Квебек (8.21%) та Каліфорнія (6.58%).

Які моделі лідирують за кількістю страхових випадків?

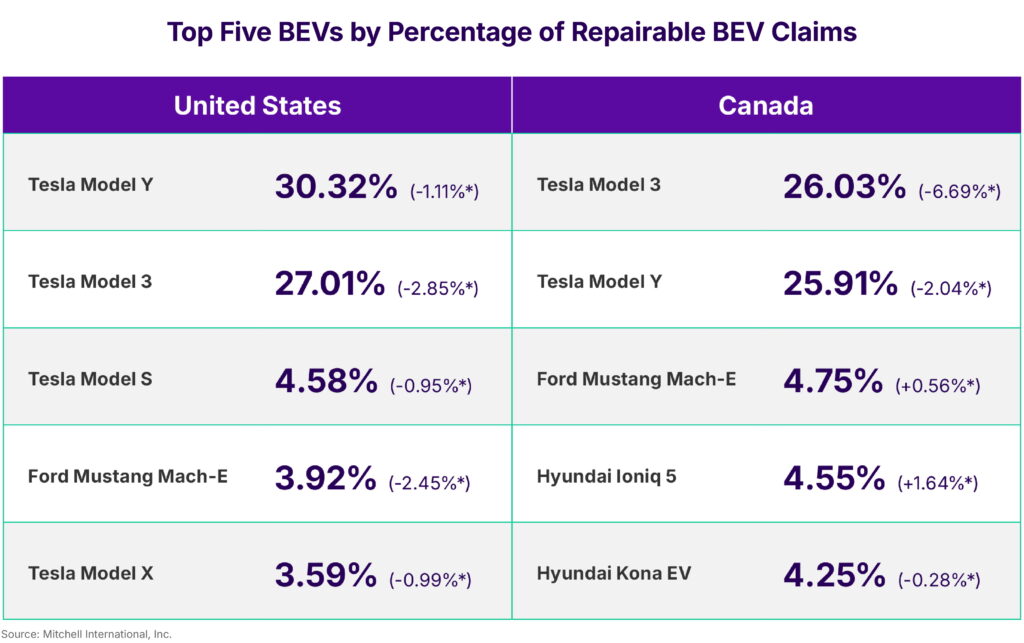

Якщо дивитися на окремі моделі, Tesla продовжує домінувати за обсягом претензій. У США на Model Y припадає 30.32% випадків, що підлягають ремонту для повністю електричних автомобілів (BEV), за нею йде Model 3 з 27.01%. Разом ці дві моделі становлять більше половини всіх таких претензій. У Канаді картина схожа, хоча позиції зворотні: Model 3 з 26.03% трохи випереджає Model Y з 25.91%.

Економіка ремонту електромобіля

Є й хороша новина. З точки зору ремонту, середня вартість відновлення EV упала на 5% у США – з 6 707 до 6 395 доларів, та знизилася на 2% у Канаді у 2025 році. Для автомобілів з ДВЗ та PHEV ціни в США залишилися майже незмінними, тоді як для MHEV середня вартість претензії зросла на 4% – з 4 865 до 5 054 доларів.

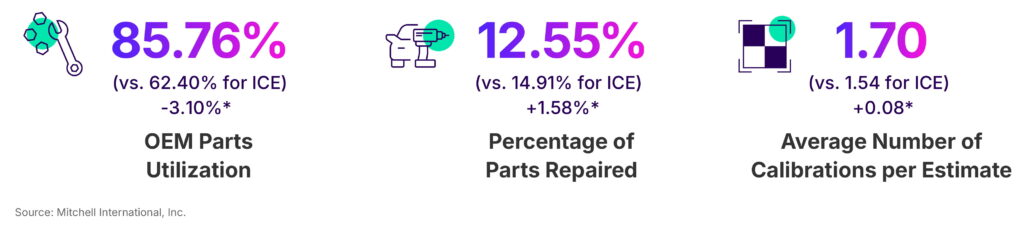

Однак більша складність ремонту електромобілів знаходить відображення в їхньому рейтингу “калібрувань на оцінку”, який відстежує, як часто датчики та системи повинні бути перекалібровані після ремонту. У 2025 році середня кількість таких операцій становила 1.70 для EV та 1.63 для гібридів, порівняно з 1.54 для автомобілів з ДВЗ.

Дані Mitchell також показують, що 86% витрат на запчастини для EV припадає на оригінальні компоненти виробника (OEM), причому лише 13% деталей вважаються такими, що підлягають ремонту, а не заміні. Для автомобілів з ДВЗ 62% витрат на запчастини йдуть на OEM-компоненти, а 15% деталей вважаються ремонтопридатними.

Пастка знецінення

Mitchell також повідомила, що ринкова вартість повністю збитих автомобілів знизилася в 2025 році для більшості типів силових установок, причому EV показали найрізкіше падіння. У США вартість EV впала на 6% – з 30 126 доларів у 2024 році до 28 185 доларів у 2025 році. У Канаді вони впали на 13% – з 41 775 до 36 504 канадських доларів.

Для порівняння, вартість автомобілів з ДВЗ знизилася на 2.55% у США та на 6.12% у Канаді. Гібриди представили більш неоднозначну картину: у США їхня вартість зросла на 4.18%, тоді як у Канаді впала на 4.40%.

Ці тенденції вказують на складний перехідний період для ринку електромобілів. З одного боку, прямі витрати на ремонт починають трохи знижуватися, можливо, через накопичення досвіду майстернями та розвиток ринку запчастин. З іншого боку, структурні фактори, такі як висока залежність від оригінальних запчастин і складність калібрувань, продовжують робити кожен інцидент дорогим та тривалим. Різке знецінення, ймовірно, є наслідком швидкого технологічного старіння ранніх моделей, появи нових, доступніших варіантів і певної консолідації ринку. Для власників це означає, що, незважаючи на дещо менші рахунки за ремонт, загальна вартість володіння через втрату ринкової вартості може бути значною. Для страхової галузі залишається ключовим викликом розробка моделей, які адекватно враховують ці протилежні тенденції – дещо нижчі операційні витрати на ремонт, але значно більші ризики сумарних втрат.