Автор:

Автор: Электрические автомобили становятся серьезной головной болью для страховой отрасли. Последний отчет компании Mitchell, разработчика программного обеспечения для управления восстановлением после аварий, показывает резкий рост количества страховых случаев, связанных с ремонтом EV.

Рост случаев на фоне падения продаж

Эти цифры выглядят особенно впечатляющими на фоне того, что в 2025 году рост продаж электромобилей замедлился. Это произошло из-за окончания государственных налоговых льгот и сдвига интереса потребителей в сторону гибридов. По оценкам Cox Automotive, продажи новых EV в США упали примерно на 2%. Даже доля Tesla на рынке немного уменьшилась, опустившись до 46.2% с 48.7% в 2024 году, поскольку конкуренты усилили свои позиции.

Сложность ремонта как ключевая проблема

Существующий парк электромобилей стареет и попадает в больше аварий, а сложность их ремонта становится логистической и финансовой преградой для отрасли восстановления.

Райан Манделл, вице-президент по стратегии и рыночной разведке Mitchell, объяснил: «Из-за их плотной электрической архитектуры, программно-управляемых систем и взаимосвязанных конструкций с большим количеством датчиков, эти транспортные средства требуют дополнительных диагностических и калибровочных операций при повреждении. Это может увеличить стоимость, сложность и время цикла каждого ремонта».

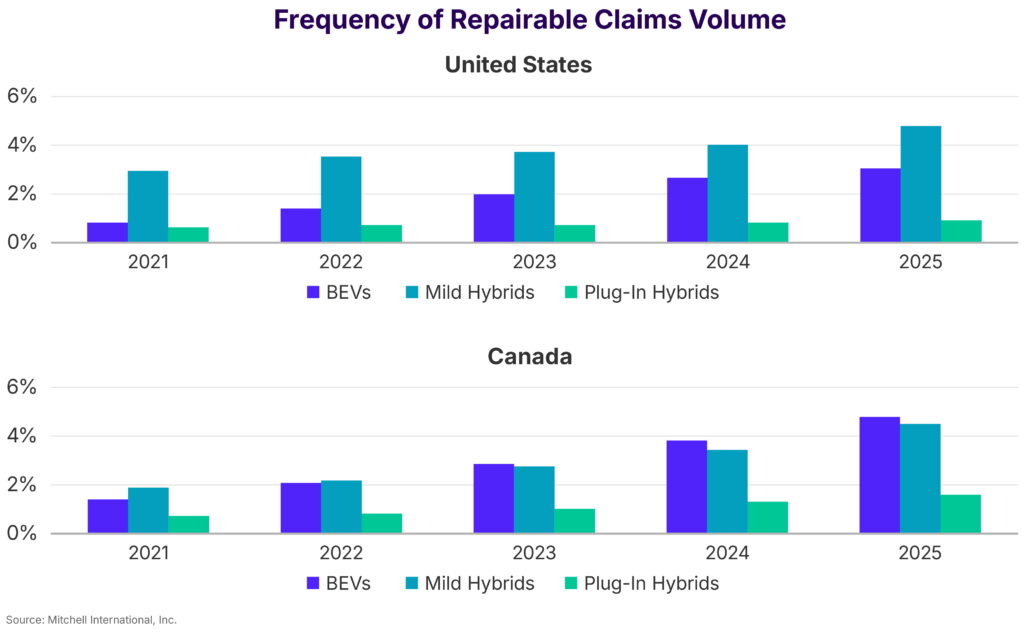

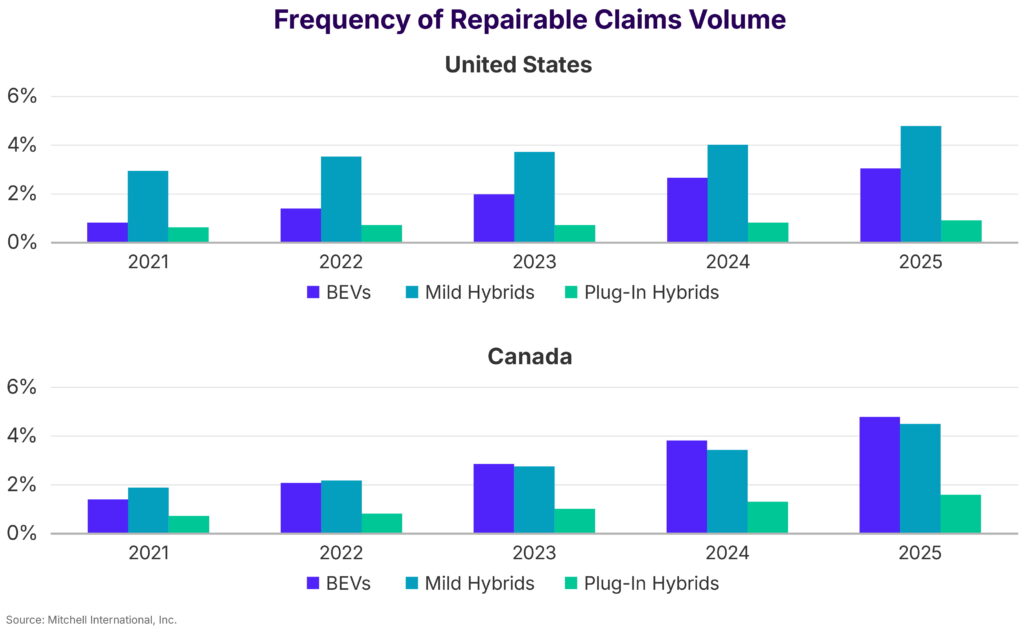

Отчет «Plugged-In: EV Collision Insights» также рассмотрел другие типы электромобилей. Количество случаев, подлежащих ремонту для plug-in гибридов (PHEV), возросло на 6% в США и на 26% в Канаде в 2025 году. Для мягких гибридов (MHEV) показатели роста составили 20% в США и 29% в Канаде. Стоит отметить, что продажи MHEV в США стремительно выросли на 28% в 2025 году.

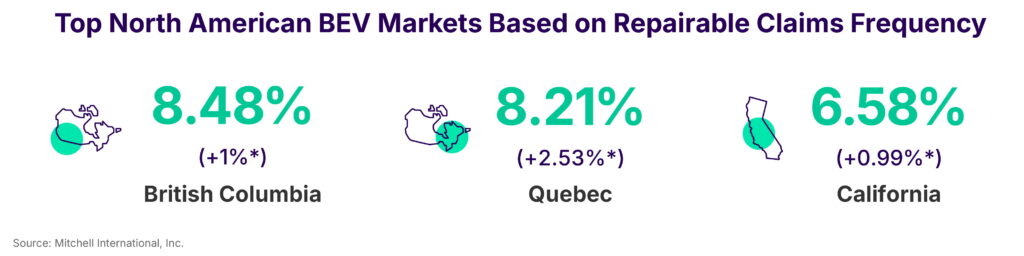

В Северной Америке самый высокий спрос на ремонт EV зафиксирован в Британской Колумбии (8.48%), за ней следуют Квебек (8.21%) и Калифорния (6.58%).

Какие модели лидируют по количеству страховых случаев?

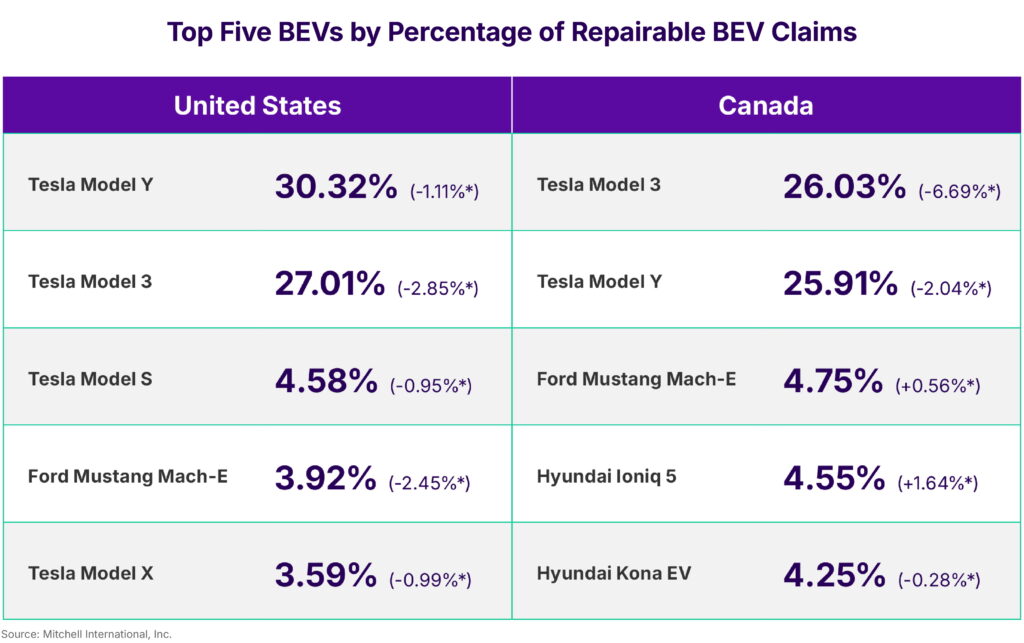

Если смотреть на отдельные модели, Tesla продолжает доминировать по объему претензий. В США на Model Y приходится 30.32% случаев, подлежащих ремонту для полностью электрических автомобилей (BEV), за ней следует Model 3 с 27.01%. Вместе эти две модели составляют более половины всех таких претензий. В Канаде картина схожа, хотя позиции обратные: Model 3 с 26.03% немного опережает Model Y с 25.91%.

Экономика ремонта электромобиля

Есть и хорошая новость. С точки зрения ремонта, средняя стоимость восстановления EV упала на 5% в США – с 6 707 до 6 395 долларов, и снизилась на 2% в Канаде в 2025 году. Для автомобилей с ДВС и PHEV цены в США остались почти неизменными, тогда как для MHEV средняя стоимость претензии возросла на 4% – с 4 865 до 5 054 долларов.

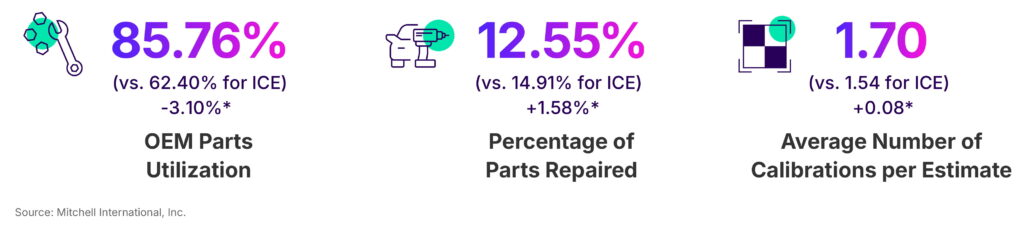

Однако большая сложность ремонта электромобилей находит отражение в их рейтинге «калибровок на оценку», который отслеживает, как часто датчики и системы должны быть перекалиброваны после ремонта. В 2025 году среднее количество таких операций составляло 1.70 для EV и 1.63 для гибридов, по сравнению с 1.54 для автомобилей с ДВС.

Данные Mitchell также показывают, что 86% расходов на запчасти для EV приходится на оригинальные компоненты производителя (OEM), причем лишь 13% деталей считаются такими, что подлежат ремонту, а не замене. Для автомобилей с ДВС 62% расходов на запчасти идут на OEM-компоненты, а 15% деталей считаются ремонтопригодными.

Ловушка обесценивания

Mitchell также сообщила, что рыночная стоимость полностью битых автомобилей снизилась в 2025 году для большинства типов силовых установок, причем EV показали самое резкое падение. В США стоимость EV упала на 6% – с 30 126 долларов в 2024 году до 28 185 долларов в 2025 году. В Канаде они упали на 13% – с 41 775 до 36 504 канадских долларов.

Для сравнения, стоимость автомобилей с ДВС снизилась на 2.55% в США и на 6.12% в Канаде. Гибриды представили более неоднозначную картину: в США их стоимость возросла на 4.18%, тогда как в Канаде упала на 4.40%.

Эти тенденции указывают на сложный переходный период для рынка электромобилей. С одной стороны, прямые расходы на ремонт начинают немного снижаться, возможно, из-за накопления опыта мастерскими и развития рынка запчастей. С другой стороны, структурные факторы, такие как высокая зависимость от оригинальных запчастей и сложность калибровок, продолжают делать каждый инцидент дорогим и длительным. Резкое обесценивание, вероятно, является следствием быстрого технологического старения ранних моделей, появления новых, доступных вариантов и определенной консолидации рынка. Для владельцев это означает, что, несмотря на несколько меньшие счета за ремонт, общая стоимость владения из-за потери рыночной стоимости может быть значительной. Для страховой отрасли остается ключевым вызовом разработка моделей, которые адекватно учитывают эти противоположные тенденции – несколько более низкие операционные расходы на ремонт, но значительно большие риски суммарных потерь.